01

A Iniciativa do Cinturão e Rota, ou Belt and Road Initiative (BRI), e a geopolítica mundial: infraestrutura global, oportunidades, riscos e disputas, e a logística baiana de transportes

Este texto é uma síntese preliminar de algumas pesquisas e matérias em torno da Iniciativa do Cinturão e Rota (Belt and Road Initiative, ou BRI) que apresentam essa iniciativa chinesa e analisam as parcerias e preocupações de diferentes países e regiões em relação a ela. Contextualizando a Iniciativa do Cinturão e Rota em relação a debates em torno da agenda de infraestrutura global e das relações entre China e América Latina/do Sul, esperamos contribuir para reflexões e estratégias acerca das potenciais relações entre os caminhos da infraestrutura logística do estado da Bahia e os desenvolvimentos da infraestrutura global, considerando-se que “a proeminência da infraestrutura global para navegar futuros incertos é central para explicar as geografias do capitalismo” (WIIG & SILVER, 2018, p. 2). Nesse sentido, quais são as oportunidades e os riscos para a economia baiana em fazer parte dessa iniciativa chinesa (ou de outras similares, promovidas por outras potências como os EUA), ou se situar às suas margens?

A Iniciativa do Cinturão e Rota, uma abreviação para o “Cinturão Econômico da Rota da Seda” e para a “Rota da Seda Marítima do Século 21”, tem sido um dos principais símbolos para os investimentos chineses no exterior no período recente, particularmente em relação à infraestrutura logística e de energia. Anunciada inicialmente em 2013, e formalmente apresentada em dois documentos — um deles de março de 2015, “Vision and Actions on Jointly Building Silk Road Economic Belt and 21st-Century Maritime Silk Road”, e outro de 2017, “Vision for Maritime Cooperation under the Belt and Road Initiative (em inglês e espanhol)” –, a Iniciativa tem ampliado o número de países participantes: segundo Evandro Carvalho, “mais de 126 países e 29 organizações internacionais assinaram um total de 174 documentos sobre o Cinturão e Rota com a China”. Nesse sentido, mesmo que a BRI ainda seja um tanto quanto vaga enquanto política, ela tem despertado interesse crescente e cumprido um papel geopolítico importante, ao posicionar a China como um parceiro global potencial para o desenvolvimento de infraestrutura (EDER, 2018). Segundo a base de dados da Mercator Institute for China Studies (MERICS), desde o lançamento da BRI o país investiu mais de US$ 70 bilhões em projetos de infraestrutura relacionados a ela.

Junto às expectativas (chinesas e também de países parceiros da BRI) de que os investimentos em infraestrutura e logística fortaleçam atividades econômicas e sua conectividade em escala global, promovendo respostas para gargalos logísticos nos países e regiões onde a BRI está em negociação ou com projetos em andamento, além de aberturas e expansões comerciais, financeiras e socioculturais entre os países parceiros com a China, diferentes instituições de pesquisa e atores governamentais também apontam preocupações referentes (1) aos impactos de dívidas contraídas para o desenvolvimento dos megaprojetos de infraestrutura, (2) aos efeitos geopolíticos da presença chinesa na infraestrutura global, regional e local, e (3) aos efeitos ambientais e relacionados aos direitos humanos a partir desse conjunto de investimentos.

Acreditamos que essas preocupações, mesmo quando referenciadas mais diretamente à BRI nos contextos dos projetos sendo desenvolvidos no leste do continente africano, no sul asiático ou no continente europeu, podem trazer ideias e perspectivas interessantes para se analisar o (não) desenvolvimento da infraestrutura baiana, em particular sua infraestrutura logística, tendo em conta a presença global dessa iniciativa chinesa e a mudança de perfil da relação de comércio e investimentos da China em relação à América Latina, à América do Sul e ao Brasil, no período recente.

Em uma era de “infraestrutura extrema” (HILYARD & SOL, 2017, p. 1) onde a China se apresenta como um agente mobilizador de recursos críticos na definição da infraestrutura global, como a BRI (não) se relaciona com a infraestrutura baiana? Que potenciais, limites e riscos estariam envolvidos nessa (não) relação, e que caminhos poderiam elevar os potenciais e minimizar os limites e riscos?

Pelos próximos textos, pretendemos compartilhar algumas características da iniciativa e alguns debates que têm sido suscitados a partir dela, situando-a como parte de uma agenda mais ampla de infraestrutura global que envolve não somente a BRI, mas outros conjuntos de projetos iniciados por outros países e regiões. A partir de análises, notícias e materiais sobre a BRI, organizamos as seguintes seções para estudá-la, com o objetivo de apresentar um panorama geral que dialogue com as preocupações acerca da infraestrutura baiana de logística de transportes:

-

- Apresentando a Belt and Road Initiative (BRI), e algumas de suas dinâmicas geopolíticas

- A Belt and Road Initiative (BRI) como parte da agenda de infraestrutura global

- O Brasil e a América Latina e do Sul como parte da BRI

- O Ocidente e a BRI – EUA, UE, LA: entre interesses, potenciais e preocupações

- Oportunidades da BRI para países em desenvolvimento investirem em sua infraestrutura e atingirem os Objetivos de Desenv. Sustentável; críticas a essas (im)possibilidades

- A Rota da Seda Digital e as relações China-EUA: tecnologia da informação, comércio e infraestrutura global em tensionamento

Para introduzir o tema foram levantadas algumas questões para reflexão:

-

- Quais são as oportunidades para a economia baiana em fazer parte dessa iniciativa chinesa (ou de outras iniciativas similares, promovidas por outras potências como os EUA)?

- Quais os riscos de eventuais aproximações com a BRI ou outras iniciativas semelhantes de investimentos em infraestrutura?

- Quais os riscos em não se aproximar dessas iniciativas?

- Considerando as características da BRI e os debates internacionais gerados a partir da iniciativa (impacto potencial de endividamentos; efeitos geopolíticos e interesses chineses; meio ambiente, direitos humanos, e os ODS), que debates são mais relevantes para se pensar a infraestrutura logística baiana?

02

Apresentando a Belt and Road Initiative (BRI), e algumas de suas dinâmicas geopolíticas

Iniciado e promovido pelo governo chinês desde 2013, e de maneira mais institucionalizada a partir de 2015, a Iniciativa do Cinturão e Rota (BRI) vem se constituindo como um projeto global que envolve crescente número de países de todos os continentes. A Iniciativa é caracterizada por cinco prioridades: (1) fortalecimento de coordenação política; (2) construção de redes de infraestrutura em transporte, energia e informação mais próximas e integradas; (3) esforços para reduzir barreiras ao comércio e investimento; (4) desenvolvimento de cooperação e integração financeira mais robustas; (5) o incentivo e facilitação de relações e conexões mais próximas nos níveis de cooperação sub-estatal e social, referenciados como ‘relações pessoa-a-pessoa’ (RENWICK; GU; GONG, 2018, p. 4).

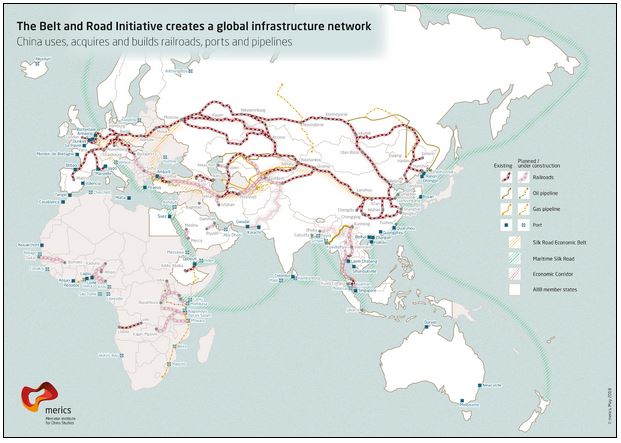

Seja na constituição e ampliação de fluxos marítimos, terrestres ou digitais, “a BRI se concentra na construção de maiores capacidades através da infraestrutura e prioriza setores-chave como transportes, comunicações e energia” (ibidem), sendo a infraestrutura um elemento-chave que aprimora “a conectividade e promove comércio e investimento através dos países participantes da BRI” (CHEN & LIN, 2018, p. 2), procurando estabelecer e desenvolver alguns corredores terrestres (os cinturões, ou belts) e rotas marítimas (a maritime silk road e a polar silk road). O mapa abaixo, elaborado pela MERICS (Mercator Institute for China Studies, ilustra alguns desses corredores e rotas conectando Ásia, Europa e África por terra e mar:

Mapa. A Iniciativa do Cinturão e Rota cria uma rede de infraestrutura global

Alguns momentos-chave da BRI são listados abaixo:

-

- Setembro/2013. O presidente Xi Jinping anuncia o Cinturão Econômico da Rota da Seda;

- Outubro/2013. O presidente Xi Jinping anuncia a Rota da Seda Marítima do século XXI;

- Dez/2014. O Fundo da Rota da Seda é fundado, com capital inicial de US$ 40 bi;

- Dez/2015. O Banco Asiático de Investimento em Infraestrutura (AIIB) é fundado;

- Mar/2015. O documento “Vision and Actions on Jointly Building Silk Road Economic Belt and 21st-Century Maritime Silk Road” é publicado;

- Mai/2017. O primeiro Fórum Cinturão e Rota (Belt and Road Forum) é realizado;

- Jun/2017. O documento “Vision for Maritime Cooperation under the Belt and Road Initiative ” é publicado;

- Abr/2019. O segundo Fórum Cinturão e Rota (Belt and Road Forum) é realizado.

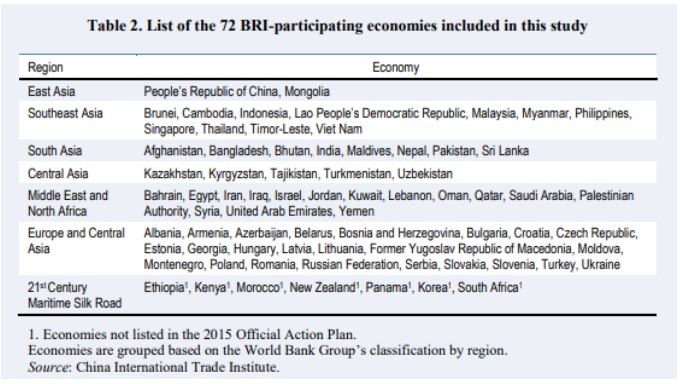

Concebida como um portfólio de projetos ao redor do mundo que têm em comum os objetivos de ampliar a conectividade, os fluxos comerciais e de investimento, a BRI tem sido associada principalmente a projetos localizados nos continentes asiático, africano e europeu, como se observa na maior parte das fontes sobre a Iniciativa. A América Latina, enquanto região que tem diversos países com relações comerciais e de investimento significativas com a China, aparece mais recentemente nas documentações específicas sobre investimentos da BRI. A tabela a seguir, retirada do documento de 2018 da OCDE China’s Belt and Road Initiative in the Global Trade, Investment and Finance Landscape, apresenta uma lista de países participantes da BRI em que somente o Panamá está incluído, do continente americano:

No entanto, no decorrer do período iniciado em 2013, a BRI tem ampliado suas intenções e planos de projeto em direção à América Latina também, especialmente a partir do primeiro fórum da BRI realizado em maio de 2017 e de alguns encontros bilaterais, por exemplo com Argentina, Chile e Panamá. Note-se como a imprecisão na definição de quais investimentos são parte da BRI dificulta a avaliação de como a Iniciativa representa um ponto de inflexão no padrão de investimentos chineses na região, ou de um ‘antes e depois’ da BRI do ponto de vista da região latinoamericana. Sob a perspectiva recente dos bancos chineses de financiamento (o Banco de Desenvolvimento da China e o Banco de Exportação e Importação da China), por exemplo, “os empréstimos dos bancos chineses em 2018 foram direcionados, em sua maior parte, ao mesmo subgrupo reduzido de países que vem recebendo financiamento estatal chinês por mais de uma década” (MYERS; GALLAGHER, 2019, p. 1).

A ampliação do escopo da BRI em direção à América Latina, como discurso ou potencial mudança em padrões de investimento, tem relação com a mudança na política externa chinesa da qual a iniciativa é parte, em direção a uma atuação mais pró-ativa pelos seus interesses geoestratégicos, particularmente nas regiões e países vizinhos à China. Um exemplo dessa postura é o Corredor Econômico China-Paquistão, um dos símbolos da BRI, em que o porto de Gwadar é projetado como tendo importância logística significativa para o fornecimento de energia para a China, especialmente no sentido de evitar o estreito de Malaca, no sudeste asiático (CAI, 2017, p. 4). No contexto latinoamericano, a aproximação com países sob forte influência estadunidense, como o Panamá, é um indicativo forte do papel geopolítico que a BRI vem cumprindo em nível mundial, afastando-se de uma iniciativa meramente voltada à ampliação de mercados ou de uso de capacidade doméstica ociosa, e de maneira mais geral diz sobre a “estratégia explícita do governo chinês para estimular a internacionalização de suas empresas, especialmente as empresas estatais, desde o início dos anos 2000”, um movimento que envolve razões que vão da “garantia de fontes de matérias-primas” e de acesso a mercados e tecnologias à intenção de “elevar a influência política no exterior”, em um cenário de desaceleração da atividade econômica chinesa (HIRATUKA, 2018, p. 123).

Em relação à BRI, é importante ressaltar que a definição sobre quais projetos fazem ou não parte da iniciativa não é muito precisa, acentuando seu elemento de ‘marketing’ geopolítico (como afirma Ian Bremmer, em um programa onde se discute a BRI) e dificultando a diferenciação dos projetos que são efetivamente relacionados a ela. E se por um lado, tal imprecisão implica em que uma variedade difusa de investimentos feitos por entes chineses possam ser apresentados como sendo parte da BRI, por outro lado ela pode ter efeitos negativos sobre a iniciativa, associados a riscos de reputação, por exemplo. Nesse sentido, o governo chinês tem se movido para definir melhor quais os projetos realmente fazem parte da BRI.

No contexto latinoamericano em particular, é importante situar a BRI em relação aos investimentos chineses que já vinham sendo realizados na região e no Brasil em particular, bem como aos padrões comerciais e de investimentos das relações China-América Latina — destacando-se as diferenças entre tais padrões para América do Sul, em relação à América Central e Caribe (JAEGER, 2016) — e China-Brasil. A partir daí, pensamos que será possível avaliar os efeitos geopolíticos e econômicos potenciais da BRI sobre a região e sobre o Brasil e a Bahia, e dentro desse painel teremos outros textos e produções dedicados a esses temas.

Em um sentido mais geral/global, os principais projetos relacionados à BRI envolvem a construção, ampliação e melhoramento de ferrovias, portos, estradas e geração e distribuição de eletricidade, além de investimentos em tecnologias de informação e comunicação. Apesar de declarações no sentido de que a BRI é uma iniciativa ‘ganha-ganha’ e alinhada a princípios de desenvolvimento sustentável, uma parte substancial dos projetos planejados, em andamento e concluídos ainda estão baseados em paradigmas extrativistas e situados em contextos ambientais, sociais e políticos delicados. Pretendemos desenvolver alguns desses aspectos pelos próximos textos, delineando perspectivas ocidentais sobre a BRI, assim como análises voltadas a avaliar se o padrão econômico promovido pela BRI está alinhado aos Objetivos de Desenvolvimento Sustentável e a uma perspectiva ‘ganha-ganha’ de maneira mais ampla (envolvendo questões ambientais e sociais dos contextos vários dos investimentos), além de levantar algumas questões relacionadas à chamada Rota da Seda Digital.

03

Brasil e América Latina como parte da BRI

Quais são os principais elementos que relacionam a BRI ao continente latino-americano, e em particular à América do Sul e ao Brasil? A idéia desse tópico e dos demais seguintes é compreender como se estabelece a relação da China e América Latina e de que maneira a BRI se integra a esse contexto. Alguns traços gerais estão presentes nessa seção. Informações mais trabalhadas estão disponíveis nos tópicos subseqüentes.

O debate acerca do BRI na América Latina é algo recente. Apesar da iniciativa ter sido lançada originalmente para a Europa e Ásia em 2013, ela veio se expandido para outras regiões. Entretanto, somente a partir de 2017 houve a primeira assinatura de um acordo de cooperação sob a bandeira do BRI na América Latina. O Panamá foi o primeiro país a formalizar relações com a iniciativa, conseqüência do estabelecimento de relações diplomáticas do país com os chineses.

Entretanto, segundo Abdenur e Levaggi (2018), apenas alguns países da América Latina perceberam de fato a importância estratégica da BRI e tem feito esforços para se integrar à iniciativa. Para a maior parte desses países, a BRI vem sendo mencionada de forma ocasional na mídia e tem sido pouco explorada nas discussões fora da política e dentro das universidades. Com isso, os autores defendem a importância de fortalecer o debate sobre a proposta e as suas possíveis implicações para a região para que uma discussão mais ampla sobre parcerias, mercados e instituições possam ganhar o impulso necessário.

Após o Panamá, outros países latino-americanos se pronunciaram a favor ou assinaram acordos com a proposta do BRI. Entretanto, ainda existem alguns desafios de política externa da China com a América Latina, tendo em vista que as suas maiores economias (Argentina, México e Brasil) ainda não assinaram qualquer acordo de parceria com a iniciativa. O motivo seria a influência norte-americana sobre os países latino-americanos, a qual desencoraja iniciativas de aproximação ou cooperação mais estrita com a China.

Porém, apesar de não haver um acordo formal do BRI entre Brasil e Argentina, por exemplo, outros acordos de cooperação bilateral estão estabelecidos eles e a China, de tal modo que os chineses financiam e articulam grandes investimentos em infraestrutura nesses países.

Segundo Abdenur e Levaggi (2018), o BRI traz como um importante objetivo o aprimoramento da conectividade física e institucional entre os países, de tal forma que essa iniciativa torna-se algo que extrapola uma tática de política externa chinesa ou mesmo de puro empreendedorismo comercial. Seguindo essa linha, apesar de reconhecer a importância das diversas formas de cooperação (bilateral, regional, triangular ou multilateral, regional), a China faz uma defesa clara do livre comércio e se posiciona contra ao protecionismo, tão presente nas ações econômicas norte-americanas.

Segundo os autores, a possibilidade de formação e consolidação de uma área de livre comércio entre a Ásia e Europa gera boas perspectivas para os países latino-americanos que apresentam relações econômicas mais abertas, tais como Chile, Peru, Colômbia e México, podendo até mesmo ter seus efeitos propagados para economias fechadas ou que já têm laços de investimentos e comerciais estabelecidos com países europeus ou do Extremo Oriente. Mais especificamente, esses efeitos podem se dar de forma indireta, mas não menos significativa. A realização de investimentos em infraestrutura nos países da Europa e Ásia, através do BRI, pode criar bolsões de prosperidade para aqueles países não contemplados pela iniciativa chinesa, a exemplo de alguns países latino-americanos, mas que estão relacionados comercialmente de forma direta com os países europeus e asiáticos envolvidos no projeto. Tais investimentos em infraestrutura têm potencial de promover urbanização e criação de novos mercados consumidores dentro dos países contemplados pela iniciativa, estimulando consequentemente a importação de commodities e outros produtos oferecidos pelos países relacionados comercialmente. Ou seja, a iniciativa do BRI tem um bom potencial de repercussões na América Latina, mesmo que a maior parte dos países dessa região não esteja formalmente vinculada com o projeto.

Atualmente a China é principal parceira comercial de diversos países latino-americanos, como o Brasil, Chile e Peru. Além disso, a China já se tornou um dos três principais parceiros comerciais da América Latina como um todo. O continente é também o quarto maior parceiro comercial da economia chinesa, posicionamento que tem sido relevante nas definições de diretrizes da política externa da China, tendo em vista o amplo fornecimento de energia e alimentos dos seus países, matérias-primas importantes para a continuidade do desenvolvimento chinês.

Os autores também chamam atenção para a possibilidade da realização dos investimentos do BRI na Europa e Ásia fortalecer concorrentes latino-americanos dentro dos mercados da própria Eurásia ou mesmo mercados de outras áreas. Como exemplo, os autores destacam a importância das empresas construtoras brasileiras que se expandiram de forma significativa entre os anos 2000 e 2010, realizando investimentos em diversos países da América Latina e África durante esse período. Para eles, os efeitos dessas iniciativas superam os limites oficiais definidos e tem potencial de rebatimento para diversos outros locais do mundo (ABDENUR; LEVAGGI, 2018).

Diante desse contexto, estão apresentados a seguir algumas reflexões sobre as características dos investimentos chineses na América Latina, dando destaque às especificidades dos contextos sul-americanos, assim como sobre a dinâmica recente dos investimentos chineses no Brasil, com comentários mais específicos para as possíveis estratégias e conseqüências para o estado da Bahia.

O Brasil é o principal destino dos investimentos realizados pelos chineses na América Latina, sendo responsável por 55% de todo valor direcionado aos países latino-americanos, segundo os dados elaborados pela Atlantic Council, em parceria com a OECD Development Centre. Entre 2007 e 2017, cerca de 100 empresas chinesas, por meio de 157 projetos, anunciaram investimentos no Brasil – entre intenções e confirmações – que somaram US$ 98 bilhões. Ao se considerar apenas os empreendimentos confirmados, o valor chega a US$ 55 bilhões, com 115 empreendimentos realizados ou em andamento.

A entrada de volumosos investimentos chineses no Brasil reflete a fase de reordenamento de uma agenda bilateral que foi estabelecida na primeira década dos anos 2000. Esse processo não apenas refletiu na expansão de investimentos, mas também na expansão do volume comercial entre os países.

É importante enfatizar que apesar do destaque na América Latina, o Brasil não é um caso isolado. Em meados dos anos 2000, o governo central da China deu início a uma tática de internacionalização de empresas domésticas, sobretudo em setores considerados estratégicos por Pequim em diversos países, que em diferentes etapas focaram em recursos naturais, mercado consumidor e indução de catch up tecnológico.

A posição de IDP oriunda da China foi a 25ª maior em 2016 pelo critério de país do investidor imediato. No entanto, pelo critério de país controlador final, a posição da China eleva-se para 13ª. Essa diferença revela que parte considerável do investimento chinês no Brasil é canalizada por países intermediários, e não investido de forma imediata a partir da China.

A partir de 2010, o foco dos investimentos chineses no Brasil passou a se dar em setores industriais, com a finalidade de explorar o mercado consumidor brasileiro. Em seguida, a partir de 2013, uma série de investimentos no setor de serviços passou a ganhar espaço, especialmente na área financeira, com a entrada de diversos bancos chineses no país. Por fim, a fase mais recente, que se firmou a partir de 2014, é especialmente voltada para o setor de energia e infraestrutura, com volumosas inversões por parte de grandes empresas chinesas que passaram a consolidar sua presença no mapa energético brasileiro.

04

Padrão das relações econômicas entre América Latina e China: co-dependência comercial e suas influências nos investimentos

Nos últimos anos, a América Latina cresceu imensamente seu comércio com a China. Nesse contexto, a América do Sul, em particular, vem cada vez mais se consolidando como fonte de matérias primas para a China.

O saldo da balança comercial do subcontinente com o país é superavitário e isso se encaixa como uma luva para os objetivos estratégicos chineses, fortalecendo os laços de dependência mútua. De um lado, a América do Sul necessita da China para driblar seu problema de déficit estrutural da balança de pagamentos. Do outro, a China precisa da América do Sul para suprir sua crescente necessidade de matérias-primas.

Atualmente a China passa por um novo processo de desaceleração econômica. É cedo para diagnosticar e prever os problemas acarretados por isso, mas ao observar a capacidade que a China vem exibindo na articulação de seus agentes econômicos a um projeto nacional, além da imensa capacidade de revisão e correção de rumos que o país já demonstrou, não é sábio apostar num resultado catastrófico, ou mesmo pessimista.

Nas últimas duas décadas a China combinou uma estratégia exportadora com forte controle de fluxo de capitais e intervenção no câmbio de modo a mantê-lo relativamente subvalorizado (melhorando “artificialmente” a competitividade) e estável (diminuindo pressões inflacionárias). A estratégia se mostrou virtuosa, pois ao mesmo tempo em que se tornou superavitária no comércio com os EUA, levando esse país a um déficit externo ela, a China mesma o financiava, via compra de títulos em dólar, acumulando reservas. Esse financiamento, por sua vez, mantinha estável a relação dólar-yuan, retroalimentando o ciclo.

No entanto, tal estratégia parece estar em vias de esgotamento. A grande maioria dos investimentos na infraestrutura interna do país é realizada a partir de crédito direcionado, incentivos fiscais e outras vias de endividamento público. Os custos da dívida têm demonstrado uma trajetória crescente e começam a se tornar pesados. Ao mesmo tempo, as imensas reservas em dólar não geram retornos compensadores.

A China nunca desenvolveu um mercado de capitais nem um sistema financeiro privado de grandes proporções. O financiamento do desenvolvimento chinês é quase totalmente público, oriundo de seus conglomerados ou bancos de desenvolvimento, de propriedade estatal. A procura por taxas de retorno maiores tem levado a alguns movimentos no modelo de desenvolvimento econômico chinês (e conseqüentemente de sua inserção internacional). Aos poucos, a estratégia exportadora de mercadorias vem dando lugar, em alguma medida, a exportadora de capitais, as duas coexistindo e se complementando.

No caso da América do Sul, a co-dependência já citada no comércio de recursos naturais influencia também a natureza dos novos investimentos chineses nessa nova via de inserção internacional. Para garantir o acesso das matérias-primas sul-americanas, a maior parte do investimento chinês tem sido em infraestrutura de transporte, energia e serviços de apoio à mineração e agropecuária.

A demanda chinesa por esses produtos, notadamente petróleo, soja, carne, cobre, alumínio e minério de ferro tendem a sustentar seu crescimento por uma série de motivos. Em primeiro lugar, apesar de o país ter conquistado muitos avanços em termos de urbanização, ainda há muito espaço para se avançar nesse aspecto, especialmente nas províncias do oeste, de economia menos dinâmica e predominantemente rural. A taxa de urbanização chinesa era de 54% em 2014 e a estimativa é que ela chegue a 70% em 2030 (estatística e estimativa do Banco Mundial). A indústria de construção demandará bastante metal para a realização de infraestrutura urbana, especialmente a de maior densidade (típica das grandes metrópoles). A política de segurança alimentar chinesa garante que o cultivo de cereais seja mais atrativo que o cultivo de soja, aumentando a demanda por importações do último. A elasticidade renda do consumo de carne é elevada na China, levando a crer que as importações chinesas de carne e de matérias primas de ração animal, como soja e milho, deverão subir mais que proporcionalmente ao aumento da renda chinesa.

Apesar de, em termos absolutos, a oferta de recursos minerais chinesa ser significativa – 13% das reservas de carvão, 8,5% das de minério de Ferro, 4% das de minério de cobre, 2% das de petróleo do mundo -, seu imenso território e população, especialmente numa conjuntura de crescimento industrial acelerado geram uma escassez relativa dos mesmos. Desde os anos 1990, a China deixa de ser exportadora para ser importadora de petróleo

Outro motivo relevante é o tamanho da indústria pesada chinesa. Sabemos que essa é uma indústria intensiva em recursos naturais. Desde a Revolução, a indústria pesada é crucial pra China, buscando a auto-suficiência ou fornecedores estáveis desse tipo de produto. Ainda que haja uma reorientação paulatina para o consumo interno e indústrias menos poluidoras, a demanda por produtos dessa indústria – e, com ela, a demanda por recursos naturais – continuará em níveis altos. Em verdade, a China tem realocado esse tipo de indústria para parceiros na Ásia e na África, em seu processo paulatino de substituição de importações. Ainda assim, o deslocamento das unidades produtoras não influencia na demanda ainda pujante da China.

Para cada um dos três principais recursos naturais comercializados pela América do Sul com a China – petróleo, minério de ferro e soja – há uma estratégia chinesa para exploração dos recursos, envolvendo instrumentos como investimento direto estrangeiro em infraestrutura, empréstimos, fusões, entre outras. Nos tópicos seguintes, serão apresentadas as principais características da relações comerciais entre os chineses e ao países sul-americanos para esses principais produtos.

05

O petróleo sul-americano e sua função geopolítica/geoeconômica para a China

Segundo os dados da Agência Internacional de Energia, estima-se um aumento de demanda chinesa por petróleo de quase cinco milhões de barris diários entre 2014 e 2040, causado principalmente por um vertiginoso crescimento da sua frota de veículos. Ao mesmo tempo, estima-se também que, mesmo considerando-se a utilização de técnicas de recuperação de petróleo melhorada e o desenvolvimento da produção de petróleo de formações compactas (tight oil), a produção chinesa diminuirá nas próximas décadas, pois seus principais campos petrolíferos estão maduros, com sua produção em declive.

Diante desse contexto, entre as principais fontes de abastecimento da China, quais sejam: Comunidade dos Estados Independentes (CEI), Oriente Médio, África e América Latina, a última foi a que mais cresceu entre 2003 e 2015 (42% ao ano). Em 2015 corresponderam a 13% das importações e 8% do consumo chinês de petróleo. Nesse sentido, tais informações já indicam a essencialidade da oferta latino-americana para o suprimento de um bem importante para a continuidade do processo de desenvolvimento chinês.

Dentro desse mercado, de um modo geral, a China procura estabelecer laços comerciais permanentes por meio da diplomacia. Como parte da sua estratégia de desenvolvimento autônomo, o país vem recorrendo a dois instrumentos principais para garantir o fornecimento de petróleo: investimento direto via empresas públicas e empréstimos via bancos públicos, pagos em petróleo pelos fornecedores da matéria-prima.

Já para a América Latina, o estabelecimento desses laços vem sendo feito preferencialmente mediante a aquisição de direitos sobre os campos de empresas já estabelecidas ou adquirindo parte das empresas que possuem tais direitos. Além disso, empresas chinesas começaram recentemente a investir em projetos mais audaciosos do ponto de vista tecnológico, incluídos os projetos de águas profundas nos campos do pré-sal brasileiro.

É importante enfatizar que a China não consome a maior parte do petróleo que adquire da América Latina via investimento direto e empréstimos pagos em petróleo. Especialmente o petróleo sul americano, que é pesado e inadequado para as refinarias chinesas. Parte do volume adquirido é revendido. Para a China, até mesmo a aquisição de um petróleo latino-americano mais leve seria pouco vantajosa devido aos custos logísticos envolvidos, tendo em vista que a aquisição desse produto pode também ser realizada através de outras fontes a um menor custo, a exemplo do Oriente Médio.

Com isso, torna-se evidente que a prioridade da China em relação ao petróleo sul americano é garantir a propriedade do produto e enviá-lo diretamente ao país se assim for necessário. Está nos planos da China a construção de uma refinaria em seu próprio território para tratar petróleo super pesado, típico dos campos venezuelanos e sul-americanos de um modo geral.

Sendo assim, torna-se notório que os investimentos chineses no petróleo sul americano seguem uma lógica de colocação geopolítica e geoeconômica. Apesar das recentes reformas no país darem maior autonomia para as empresas petrolíferas estatais, que podem definir suas táticas e objetivos para aquisições globais, isso não significou autonomia estratégica, pois as metas principais são estabelecidas pelo governo.

06

A importância do setor de mineração latino americano no contexto da economia chinesa

Depois da Oceania, a América Latina é a principal origem das importações de minério de ferro da China. As importações chinesas do produto da América Latina aumentaram de 17 milhões de toneladas em 2000 a quase 220 milhões de toneladas em 2015, dos quais 192 são do Brasil, 11 do Chile e 5 do Peru.

É importante destacar que, antes da crise de 2008, o aumento da importação chinesa de minério de ferro latino americano deveu-se também em função de uma estratégia da companhia Vale, responsável atualmente por 80% da importação da China de minério de ferro da América Latina. Com a crise, Europa e Japão, principais compradores da Vale, reduziram drasticamente suas demandas, obrigando a empresa a redirecionar suas exportações a outros mercados, criando oportunidades para articulações com a China. Além da estratégia da Vale, a inserção chinesa no mercado de minério latino americano avançou bastante após os tratados bilaterais de livre comércio com o Chile e com o Peru.

Em relação ao investimento estrangeiro direto, a maioria das empresas mineradoras chinesas que chegaram à América do Sul são estatais, embora empresas privadas e híbridas também tenham se estabelecido no continente. Essas empresas preferem acessar os recursos mediante aquisição majoritária de direitos sobre minas de empresas já estabelecidas na região ou de participações em empresas que possuem tais direitos.

Nesse contexto, o país sul americano que recebeu mais projetos chineses no setor de mineração, no período 2006-2014, foi o Peru. Isso se deve principalmente à relação comercial já existente (proporcionada pela inversão do grupo Shougang em 1992 e fortalecida pelo acordo bilateral de 2010), à sua legislação particularmente liberal em matéria de investimentos estrangeiros (inclusive em compra de terras) e, claro, à sua grande disponibilidade de recursos naturais.

Na Argentina e no Brasil, apesar da presença de leis restritivas para compra de terras por estrangeiros, têm sido fortes as inversões chinesas no setor, via compra de direitos de exploração de minas ou via parcerias com empresas locais para empreendimentos.

07

O agronegócio de soja na América do Sul e a participação chinesa no controle da cadeia produtiva

O acesso da China à soja sul-americana, diferentemente das notícias divulgadas por algumas mídias, não está sendo realizado significativamente mediante investimento direto em “land grabbing”. Longe disso, para definir sua estratégia, a China se inspirou nas grandes empresas transnacionais que controlam toda a cadeia produtiva da soja (exceto o cultivo). A chave da estratégia tem sido adquirir empresas que já possuem uma infraestrutura logística na região para a comercialização da soja.

Somente se confirmaram, de fato, dois investimentos realizados por empresas de capital chinês com o objetivo de adquirir terras para acessar a soja brasileira. Em 2007 a sociedade entre Zheidang Fudi Agriculture Group e o Departamento de Agricultura da província de Heilongjiang comprou 16.800 hectares de terras brasileiras (no RS e no TO) por US$48,6 milhões. O segundo investimento confirmado foi da Chongquing Grain Group (CGG) no final da década de 2000, quando a empresa adquiriu 52.000 hectares de terra no oeste baiano. Lembrando que a lei que proíbe a venda de terras brasileiras a estrangeiros é de 2010.

Devido aos processos de verticalização e horizontalização produtiva ocorridos nas últimas décadas, o mercado de soja na América do Sul tem sido controlado principalmente por quatro grandes empresas mercantis transnacionais, conhecidas por ABCD (Archer Daniels Midland ou ADM, Bunge, Cargill e Luis Dreyfus). Essas empresas controlam desde o financiamento, fornecimento de insumos e assistência técnica até a comercialização da produção (compra de sementes, armazenamento, beneficiamento, exportação e vendas no mercado interno).

No Brasil, essas empresas proporcionam financiamento aos produtores de soja mediante a compra antecipada da produção. Assim, a empresa mercantil, que possui sua própria capacidade logística decidirá a maneira que os grãos serão comercializados. Esse tipo de negociação utilizado pelas empresas para adquirir a matéria-prima fomenta uma grande dependência dos produtores às empresas mercantis transnacionais, pois um único ator se converte em agente financiador, provedor de insumos, órgão de assistência técnica e comprador da produção.

Na América do Sul, mesmo antes da temporada de plantio, os pequenos produtores – menos capitalizados – podem comprometer cerca de dois terços de sua colheita por meio desse tipo de financiamento. Mesmo os agricultores mais capitalizados chegam a, freqüentemente, comprometer perto de um quarto de sua produção.

As empresas mercantis ABCD possuem uma considerável capacidade de processamento da oleaginosa na China. Assim, ao controlar a comercialização de soja na América do Sul, se valem da sua capacidade logística para comercializar e exportar soja para suas próprias unidades de processamento em território chinês.

Adicionalmente, as restrições à compra de terras por estrangeiros acabaram reforçando a tendência “natural” da China a uma estratégia de controle da logística e infraestrutura da soja. Ainda assim, não priorizam o investimento “greenfield”, cuja natureza é mais arriscada e de retorno mais lento, além de significar enfrentamentos burocráticos. O capital agroindustrial chinês tem adquirido empresas não locais que atuam na América do Sul. A exemplo disso, a China National Cereal, Oils and Foodstuffs (COFCO) comprou 51% da Nidera e da Noble Agri em 2014. Em 2015, adquiriu os 51% restantes da Noble Agri.

A intenção da COFCO na aquisição dessas empresas não é operar como uma produtora em si, mas como uma empresa mercantil, a operar numa lógica que se assemelha a das ABCD.

A China tem intenção em grandes inversões em território latino americano de tipo greenfield, totalmente novo – no Brasil demonstram interesse pelo Ferrogrão, por exemplo – contudo, priorizam a aquisição de empresas que já possuem uma atuação local, além de uma rede logística pronta ou necessitando de ajustes e melhorias.

08

A expansão do investimento chinês no Brasil: características e possíveis estratégias gerais (2007-2017)

A nova dinâmica de expansão dos investimentos chineses tem gerado repercussões expressivas no Brasil, tendo em vista o aumento do volume de inversões do país dentro da economia brasileira nos últimos anos. Entre os anos de 2007 e 2017, “cerca de 100 empresas chinesas, por meio de 157 projetos, anunciaram investimentos no Brasil – entre intenções e confirmações – que somaram US$ 98 bilhões.” (CONSELHO EMPRESARIAL BRASIL-CHINA, 2018, p. 6). Somado a isso, ao longo dos últimos anos a China se tornou a principal parceira comercial do Brasil, sendo o maior destino das exportações brasileiras.

Os investimentos chineses no Brasil em 2017 superaram os de 2016 em valores. Esse desempenho reflete uma dinâmica de crescimento desde o ano de 2014. De 2016 a 2017 o número de investimentos saltou de 16 para 35, segundo os dados do Conselho Empresarial Brasil-China (2018). Acredita-se que essa crescente gama de investimentos seja resultado de uma tendência de internacionalização de suas empresas domésticas, principalmente aquelas relacionadas com atividades intensivas em recursos naturais. Nesse sentido, seus investimentos no Brasil fazem referência a uma lógica muito mais ampla de extroversão das suas empresas para diversas áreas do mundo. Somado a isso, é importante enfatizar a variável geopolítica nesse processo. Há um interesse geopolítico definido da China em ocupar espaços, onde o Brasil se insere como um ponto estratégico na América Latina, de forma que isso pode explicar a predominância dos seus investimentos na economia brasileira dentro do continente latino-americano, tal como foi explicitado anteriormente.

De acordo com estudo elaborado pelo Atlantic Council, em parceria com a OECD Development Centre, entre 2003 e 2016, 55% dos investimentos chineses na América Latina foi direcionado ao Brasil, o que posiciona o país como líder inconteste em termos de atratividade de investimentos chineses na região. (CONSELHO EMPRESARIAL BRASIL-CHINA, 2018, p. 8)

O perfil dos investimentos chineses no Brasil tem se transformado ao longo dos anos não apenas em termos de quantidade, mas também de forma qualitativa. Até meados no ano de 2010 os investimentos chineses tinham um perfil voltado para o setor de commodities, em função da crescente demanda por petróleo, soja, e minérios. A partir disso, identificou-se uma mudança no perfil em direção aos setores da indústria. Tal modificação estaria atrelada ao objetivo dos chineses de explorarem o mercado consumidor brasileiro. Mas, em 2013, uma nova modificação nos investimentos sinalizou um interesse do país em investir no setor de serviços, especialmente os financeiros, em função da entrada de bancos chineses no Brasil. Por fim, em 2014, esses investimentos assumem um caráter mais voltado para o setor de energia e infraestrutura logística, especificamente nos ramos ferroviário e portuário (CONSELHO EMPRESARIAL BRASIL-CHINA, 2018).

É importante enfatizar também que parte significativa desses investimentos tem sido feita em forma de fusões e aquisições. A vantagem desses procedimentos é a maior rentabilidade adquirida em atuar em ativos já existentes e, por conseqüência, já alinhados com a burocracia do Brasil. Além disso, destaca-se a importância do estado chinês no processo de realização de investimentos no Brasil.

09

Distribuição setorial dos investimentos chineses no Brasil, modo de ingresso e tipos de empresas

Em termos de valor, os investimentos chineses no Brasil no ano de 2017 foram majoritariamente destinados ao setor de energia elétrica, com 68% de participação no total das inversões. Dentre esses investimentos, destaca-se a aquisição realizada pela empresa chinesa SPIC Pacific Energy, via leilão, da Usina Hidrelétrica de São Simão, localizada no Rio Paranaíba, na divisa entre Minas Gerais e Goiás. Foram também identificadas aberturas de escritórios das empresas JA Solar e Trina Solar, atuando no setor de aparelhos elétricos, além da confirmação de aumento dos investimentos da empresa BYD em suas fábricas de ônibus elétricos e painéis solares. A predominância dos investimentos nesse setor está relacionada com os grandes montantes das inversões de cada projeto.

O segundo setor de atividade que mais se destacou em 2017 foi o de agricultura e pecuária, representando 15% do total do valor investido. A aquisição de ativos de sementes e a compra de empresas já estabelecidas no país como a Belagrícola (53,99% dos ativos) e Landco (49% dos ativos) são exemplos que se destacam. Além disso, também foram identificados investimentos chineses no mercado de animais de estimação ao adquirirem uma fábrica de alimentos e produtos mastigáveis para animais, no Rio Grande do Sul.

Já o terceiro setor que mais recebeu investimentos chineses no Brasil em 2017 foi o de armazenamento e atividades auxiliares de transportes (10% do total do valor dos investimentos), tendo como grande destaque a compra de 90% da participação do Terminal de Contêineres de Paranaguá pela empresa China Merchants por US$ 925 milhões.

Em relação aos demais setores, suas participações foram pouco relevantes em termos de valor. Entretanto, é importante destacar que, em termos de quantidade, o setor de Extração de Petróleo e Gás Natural assumiu a liderança dos investimentos realizados em 2017, apesar de apenas representar 1,8% do total do valor investido.

Um ponto importante a ser destacado é que a maior parte do valor investido tem como origem as estatais chinesas, as quais representam 87% do montante, enquanto que as empresas privadas foram responsáveis por 13%. Isso se explica pelo fato de as estatais chinesas serem as principais responsáveis pelos investimentos de grande porte dos setores de logística, energia e mineração. Já as empresas privadas têm apresentado iniciativas de investimentos em aberturas de escritórios, tecnologia, produção automobilística e de eletrodomésticos.

Por fim, é importante enfatizar que o Sudeste foi a região que mais concentrou os investimentos chineses em 2017, representando 51% do total. Isso se explica pela sua ampla infraestrutura de transporte e industrial, além de ser o maior mercado consumidor do país. Em seguida, as Regiões Nordeste e Centro-Oeste adquiriram igualmente 17% de participação, seguidas das Regiões Sul (11%) e Norte (4%).

10

Possíveis repercussões desse novo contexto de expansão dos investimentos chineses pelo mundo na economia baiana

Um dos grandes desafios da economia baiana diante do atual contexto de crise econômica global tem sido buscar incrementar seu crescimento econômico através de iniciativas do Estado, seja realizando diretamente investimentos, seja articulando investidores para realizar seus negócios dentro de suas divisas. Considerando tais dificuldades, dentre alternativas, uma das estratégias utilizadas pelos governos para buscar movimentar suas economias tem sido através da atração de investimento direto externo. Economias estrangeiras com interesse em investir em outros países têm sido vistas como caminhos promissores para a concretização de iniciativas que tragam desenvolvimento, tendo em vista a queda das inversões das empresas internamente.

Na Bahia, o estímulo à realização de investimentos em infraestrutura vem sendo considerado um caminho próspero para gerar uma maior dinâmica aos negócios, aumentando a expectativa de estimular novos investimentos produtivos em outros setores da economia. Tendo em vista a necessidade de melhora da infraestrutura de transportes dentro do estado, iniciativas de atração de financiamento externo para projetos que visem a redução de gargalos de transporte têm sido vistas como ações positivas para conseguir concretizar projetos que incentivem a dinâmica da economia baiana, especialmente no atual contexto de baixo crescimento econômico no Brasil.

Considerando o desempenho recente a dinâmica dos investimentos chineses no país, buscou-se refletir de qual forma tal conjuntura pode se articular com as necessidades da infraestrutura brasileira, compreendendo os principais interesses dos investidores chineses. Com isso, buscou-se compreender de que maneira essa dinâmica pode ser promissora para as necessidades e interesses da Bahia, no sentido de melhorar sua infraestrutura logística e, conseqüentemente, poder contribuir para que novas iniciativas de projetos sejam realizadas.

É possível identificar um conjunto de investimentos anunciados e até mesmo já realizados pela China no Brasil que, quando relacionados com a dinâmica econômica brasileira, criam-se algumas hipóteses sobre possíveis estratégias de ação chinesa no país, buscando compreender de que maneira esses investimentos interferem e relacionam as suas economias.

A construção dessas hipóteses leva em consideração não somente os investimentos previstos de origem chinesa no Brasil e América do Sul, mas também outros projetos previstos para o Brasil para o setor de infraestrutura que poderão potencializar o desempenho econômico e a integração logística entre o Brasil e os demais países da América do Sul. Quanto mais integrada, mais vantajoso para a China a realização de investimentos na região.

A construção dessas hipóteses surge da busca por compreender de que maneira o Brasil e a Bahia se integra ou se articula ao novo contexto de expansão dos investimentos da China pelo mundo, incluindo a iniciativa do BRI. Diante disso, temos algumas observações a serem feitas.

É importante destacar que o BRI, apesar de sua expressiva magnitude e conexão com diversos países, parece apresentar um alcance prioritário na realização de investimentos na Ásia, Europa e África. Nesse sentido, não é possível identificar de forma clara e definida um conjunto sólido de investimentos para a América do Sul que represente um braço dessa iniciativa no continente. Entretanto isso não significa que não há investimentos outros. Um rol de inversões foi apresentado anteriormente, principalmente no Brasil, mostrando que há interesses chineses em investir nos países latino-americanos. E apesar de não haver uma consonância direta com o BRI, é possível identificar padrões nos investimentos, além de estabelecer algumas hipóteses de possíveis estratégias específicas. Essa percepção é importante para situar as posições do Brasil e da Bahia diante desse novo contexto e, ao mesmo tempo, identificar quais as reais possibilidades desses espaços estabelecerem relações de negócios com a China através dos investimentos diretos que a mesma realiza em várias partes do mundo, tendo em vista suas posições mais periféricas quanto à participação direta no projeto do BRI. Vejamos então quais seriam essas hipóteses.

A primeira hipótese a ser levantada sobre as possibilidades de ação e estratégia da China no Brasil se relaciona com um novo conjunto de investimentos na área de infraestrutura, interligando uma região do Sul do Brasil com o Chile e estabelecendo um ramal ferroviário que articula as regiões litorâneas da América do sul, tanto do lado do Oceano Pacífico quanto do Atlântico. Vejamos os investimentos:

-

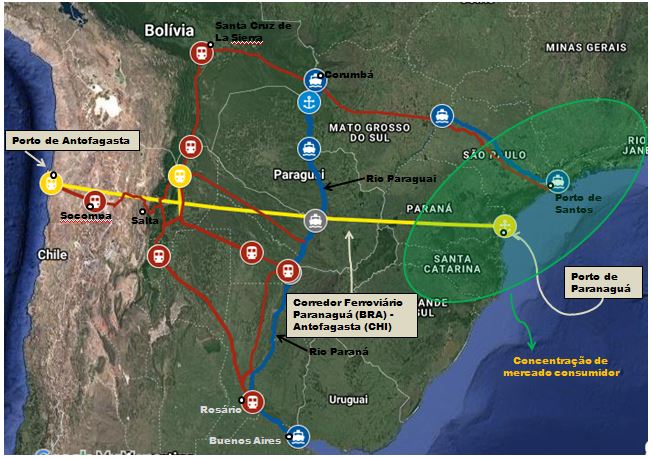

- Terminal de Contêineres do Porto de Paranaguá: A empresa chinesa CMPort oficializou a compra do terminal de contêineres, passando a controlar 90% de todas as operações do porto. Atualmente, o porto de Paranaguá corresponde ao segundo maior porto brasileiro, considerado estratégico para escoamento de produtos agrícolas para a China, principalmente a soja.

- Corredor Ferroviário Paranaguá (BR) – Antofagasta (CHI): Esse projeto corresponde à construção de uma ferrovia bioceânica interligando o Porto de Paranaguá, localizado no estado do Paraná ao Porto de Antofagasta, no Chile. Esse projeto promete aproximar os mercados do Brasil e de outros países da América do Sul aos mercados da Ásia, em principal, a China. Negociações têm sido realizadas e intenções chinesas em financiar esse projeto já foram identificadas.

A união desses dois investimentos abre uma ampla zona de negócios entre o Brasil e a China. Tais projetos são fundamentais para garantir aos chineses o acesso mais próximo a uma das principais áreas de produção do agronegócio de soja no Brasil, localizada nos estados do Mato Grosso do Sul, Paraná, Rio Grande do Sul e Mato Grosso, podendo escoar tais produtos através de uma linha férrea e um porto próprio. Além disso, esses dois investimentos possibilitam que duas alternativas de escoamento de commodities se consolidem: a primeira corresponde à exportação através do próprio Porto de Paranaguá, chegando à China via Oceano Atlântico, enquanto que a segunda corresponde ao escoamento através do Porto de Antofagasta, no Chile, chegando até a China através do Oceano Pacífico. O porto de Paranaguá, apesar de, segundo o PNL, ter o custo de transporte mais caro para escoar a produção do Centro Oeste, é responsável por exportar pouco mais de 20% da produção nacional de soja e derivados.

É possível identificar também, através do catálogo de investimentos publicado pela Iniciativa para a Integração da Infraestrutura Regional Sul-Americana (IIRSA), diversos projetos de infraestrutura que propõem interligar o Porto de Antofagasta com áreas importantes do Brasil, Argentina e Paraguai. Através desses investimentos, é possível identificar a formação de corredores logísticos que proporcionariam uma maior mobilidade de fluxos de mercadorias, o que torna ainda mais atraente aos investidores chineses a realização de seu projeto, tendo em vista que a conjunção desses investimentos reforça a infraestrutura logística que permite o acesso a uma das áreas mais desenvolvidas do Brasil.

O primeiro grande projeto catalogado na IIRSA consiste na construção de novos trechos de ferrovias e recuperação de outros entre os países na América do Sul. A realização desses investimentos permitirá a interligação entre os portos de Antofagasta (CHI) e Santos (BRA). O primeiro projeto consistiu na construção de uma ferrovia que interliga o Porto de Antofagasta até a cidade de Socompa (fronteira do Chile com a Argentina). Chegando nessa cidade, a construção se interliga com uma ferrovia existente, permitindo a viagem até a cidade de Salta (ARG), a qual está interligada às cidades de Rosário e Buenos Aires, na Argentina, também via ferrovia (a qual possui investimentos previstos para ser recuperada). Além dessa interligação, Salta também se comunica com a cidade de Santa Cruz de La Sierra, na Bolívia, onde se encontra uma linha férrea métrica que segue até o Porto de Santos, passando por Corumbá, no estado do Mato Grosso (fronteira do Brasil com a Bolívia.

Atrelado a esses investimentos, outros projetos de recuperação dos rios Paraguai e Paraná podem ser visto como um novo elemento que fortalece a integração logística entre o Sul/Sudeste do Brasil, Argentina, Bolívia e Chile. Estão previstas obras de dragagem em trechos do Rio Paraguai, iniciando Corumbá (Mato Grosso – BRA) até Isla de Cerrito (ARG), onde encontra o Rio Paraná, seguindo com as obras de recuperação por todo seu percurso até Buenos Aires. Esses investimentos possuem a capacidade de potenciar ainda mais a logística regional, tendo em vista que o Rio Paraná passa por grandes portos argentinos, como o de Buenos Aires e o de Rosário, os quais estão também interligados pelas ferrovias apresentadas anteriormente. Da mesma forma, esse acesso permite um deslocamento hidroviário até Corumbá, local onde também se encontra um ramal ferroviário articulado com o Porto de Santos e o de Antofagasta. Outros projetos de recuperação de ramais ferroviários na Argentina também colaboram para o reforço da logística nessa região.

Além dessas vantagens, o controle dos chineses sobre esses investimentos permite uma maior facilidade no acesso de produtos manufaturados e intensivos de tecnologia da China aos mercados brasileiros, principalmente aos da região Sul e Sudeste, áreas que concentram maior parte do mercado consumidor do país.

Mapa esquemático dos investimentos que compõem a hipótese 1

Fonte: Elaboração própria

A segunda hipótese levantada está relacionada com os possíveis investimentos identificados na área de ferrovia que interliga o litoral brasileiro à malha ferroviária do Peru, passando pelas cidades de Campinorte (GO), Lucas do Rio Verde (MT), Vilhena (RO), Porto Velho (RO), Rio Branco (AC) e Boqueirão da Esperança, no Peru. Denominada de Ferrovia Transcontinental ou Ferrovia Bioceânica, esse projeto tem uma extensão física de 4.400 km e traz grande relevância para os negócios chineses, tendo em vista que ele se coloca com uma importante alternativa à rota do canal do Panamá, principal via de passagem dos navios que buscam chegar à Ásia pelo Oceano Pacífico, atualmente influenciado pelas diretrizes políticas dos Estados Unidos.

Esse projeto já tem estudo de viabilidade concluído desde 2016, tendo o governo chinês como o maior investidor. Tal ferrovia permitirá um acesso mais fácil à carne bovina e à soja produzidas no Mato Grosso, Goiás, Rondônia e Acre, barateando também os custos de transporte de minérios.

No início de 2019 foram reunidos representantes dos governos de Rondônia, Acre e Mato Grosso, juntamente com uma comitiva chinesa de empresários, liderado pelo embaixador da China no Brasil, Ji Jinzhang. Nesse encontro um protocolo de intenções foi assinado pelos governadores dos três estados e pelo embaixador chinês, visando formalizar o interesse da parceria econômica internacional entre Brasil e China. Já existe, inclusive, uma declaração conjunta assinada no ano de 2018 entre esses dois países e o Peru.

É importante destacar que o traçado final da ferrovia no Brasil não aparenta estar definido e duas alternativas já foram apresentadas e amplamente difundidas. A primeira consiste em finalizar a ferrovia no litoral norte do Rio de Janeiro, enquanto que a segunda consiste em finalizá-la em Santos (SP). De qualquer modo, tanto essa segunda hipótese quanto a anterior se caracterizam por não contemplarem a região Nordeste, ou seja, nenhum desses projetos perpassam ou se articulam com a infraestrutura dos estados nordestinos. Nesse sentido, os efeitos da possível concretização desses investimentos para a Bahia seriam pouco representativos ou mesmo inexistentes. Tais investimentos reforçariam uma vantagem competitiva histórica das regiões Sul e Sudeste do país, minguando ainda mais as possibilidades de um melhor desenvolvimento dos estados das demais regiões. Nesse sentido, a Bahia seria amplamente prejudicada.

Mapa esquemático dos investimentos que compõem a hipótese 2

Fonte: Elaboração própria

A terceira grande possibilidade de investimento identificada para uma possível ação chinesa no Brasil corresponde a uma derivação da hipótese anterior, onde a ferrovia finalizaria o seu percurso seguindo de Campinorte até o Porto de Aratu (BA). Esse investimento poderia se integrar a um outro grande projeto já previsto para ser realizado na Bahia nas proximidades desse porto. De forma sintetizada a iniciativa corresponde a um projeto de desenvolvimento que reunirá a construção de um grande parque industrial integrado, composto por siderúrgica, usina de energia e diversas unidades fabris de cimento. Somado a isso um projeto de revitalização do Porto de Aratu e outro de construção de uma cidade inteligente nas proximidades do parque industrial voltadas para abrigar os trabalhadores desse complexo também compõem essa grande iniciativa. Em entrevista, o governador do estado da Bahia, Rui Costa, afirmou que o projeto custará 7 bilhões de dólares e terá a capacidade de gerar 30 mil empregos. Essa seria a hipótese com maior potencial de benefícios para o desenvolvimento da economia baiana, tendo em vista que os projetos que a compõe estão amplamente integrados com a dinâmica econômica e de infraestrutura do estado.

Mapa esquemático dos investimentos que compõem a hipótese 3

Fonte: Elaboração própria

Fonte: IIRSA, 2012

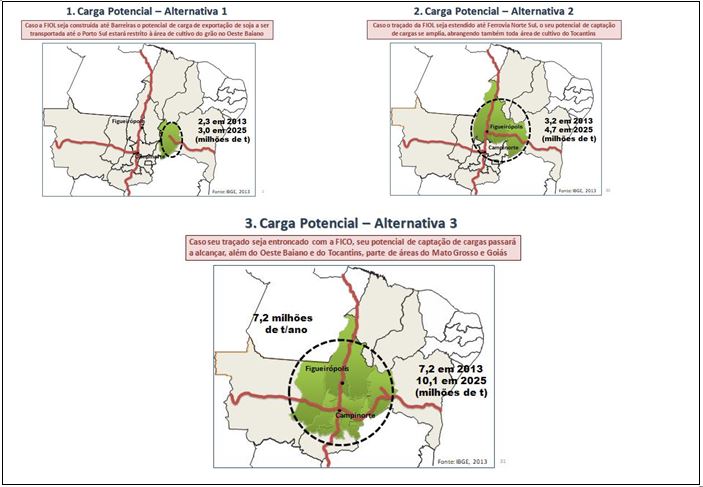

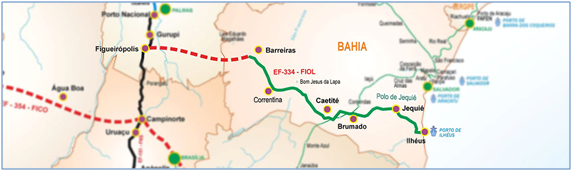

Estudos recentes realizados pela SEI mostram que a Bahia pode ter a possibilidade de atrair investimentos com o objetivo de criar um eixo de integração Leste-Oeste, através da FIOL, com a perspectiva de integrar parte da produção do Centro Oeste do Brasil com os portos da Bahia, transformando este estado em um dos portais logísticos brasileiros.

Ao analisar as alternativas de traçado da FIOL, os estudos concluíram que o traçado com maiores perspectivas de competir com êxito a disputa das cargas de parte do Centro Oeste brasileiro seria àquele que se articularia com a FICO, a altura de Campinorte (Cartograma 2).

Fonte: IIRSA, 2012

Estudos recentes realizados pela SEI mostram que a Bahia pode ter a possibilidade de atrair investimentos com o objetivo de criar um eixo de integração Leste-Oeste, através da FIOL, com a perspectiva de integrar parte da produção do Centro Oeste do Brasil com os portos da Bahia, transformando este estado em um dos portais logísticos brasileiros.

Ao analisar as alternativas de traçado da FIOL, os estudos concluíram que o traçado com maiores perspectivas de competir com êxito a disputa das cargas de parte do Centro Oeste brasileiro seria àquele que se articularia com a FICO, a altura de Campinorte (Cartograma 2).

Fonte: SEI, 2015

Em síntese, caso a FIOL alcance apenas Barreiras, estima-se que possa haver uma possibilidade de atração de cargas para os portos da Bahia em 2025 da ordem de 3 milhões de toneladas. Caso a FIOL alcance Figueirópolis via Barreiras, espera-se atrair cerca de 4,7 milhões de toneladas em 2025. Na melhor alternativa, caso a FIOL se articule diretamente com a FICO, as possibilidades alcançam cerca de 10,1 milhões de toneladas de grãos.

Fonte: SEI, 2015

Em síntese, caso a FIOL alcance apenas Barreiras, estima-se que possa haver uma possibilidade de atração de cargas para os portos da Bahia em 2025 da ordem de 3 milhões de toneladas. Caso a FIOL alcance Figueirópolis via Barreiras, espera-se atrair cerca de 4,7 milhões de toneladas em 2025. Na melhor alternativa, caso a FIOL se articule diretamente com a FICO, as possibilidades alcançam cerca de 10,1 milhões de toneladas de grãos.

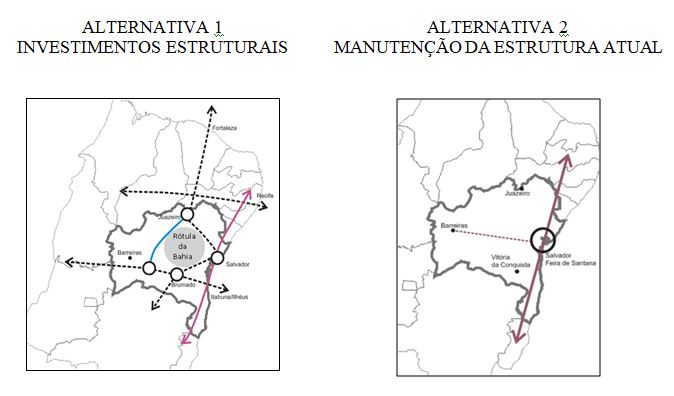

A Alternativa 1, pensada para 2030, compreende uma hipotética situação, a melhor das opções, considerando a retomada do crescimento, com superação da crise, o incremento da produção de commodities agrícolas e minerais, a redução do processo de desindustrialização e um desenvolvimento com fortes investimentos.

Neste caso, a Bahia ampliaria a sua integração com outros países, assim como com a produção de grãos e minérios dos estados do Centro Oeste brasileiro, através de vias de transportes de alta capacidade atuando em rede multimodal. Como repercussão, geraria renda com a presença de serviços logísticos intensivos em conhecimento, que por sua vez resultará em criação de novas vagas de emprego em serviços pessoais, serviços de apoio às empresas e oferta de serviços públicos.

Entretanto isso não ocorreria em todo espaço territorial baiano e sim em grandes concentrações de atividades no entorno dos novos nós logísticos, localizados em intercessões de modais de transportes. No cartograma acima apresentado, pode-se vislumbrar essas concentrações com capacidade de atrair migrantes com níveis diferenciados, desde os mais elevados de educação e de renda, pelas características dos empregos ofertados, até os níveis de rendimentos mais baixos, atraídos pelo emprego informal.

Essas concentrações seriam localizadas nas proximidades das cidades de Juazeiro, Barreiras/Luis Eduardo Magalhães, Ibotirama/Bom Jesus da Lapa/Correntina, Caetité-Guanambi, Tanhaçú/Brumado, Jequié, Ilhéus/Itabuna e na Macrorregião de Salvador. Tais concentrações de pessoas demandariam novos e intensos investimentos em infraestrutura urbano/regional, com forte presença de vias secundárias de integração, plataformas logísticas de porte médio e pequeno, oferta de fluxo de dados com alta velocidade e equipamentos urbanos e serviços públicos qualificados.

Dessa forma, a população baiana teria uma tendência de descentralização espacial com concentração urbana da população da Bahia. A maior parcela desses migrantes deverá vir das pequenas cidades do interior das regiões que deverão atrair os investimentos, principalmente pessoas de menor escolaridade e que devem ocupar funções de baixa remuneração, embora em maior quantidade. Mas também essas cidades poderão atrair profissionais dos maiores centros urbanos e até mesmo de Salvador e de outras capitais do Brasil, embora em menor quantidade, para realizar as funções mais qualificadas e de maior remuneração. E poderá haver uma política pública de formação profissional e melhoria de qualidade do ensino fundamental e médio. Nesse sentido, pode haver uma reversão de migração, antes realizada do Semiárido para o Litoral, para agora se realizar também do Litoral para cidades e regiões do interior Semiárido, o que deverá criar uma melhor distribuição espacial da população no território baiano.

Os investimentos previstos e potencializados pelo grupamento desses nós logísticos podem criar uma grande oportunidade da Bahia desenvolver canais de articulação com todas e entre todas as regiões vizinhas e, principalmente, podem constituir canais de circulação entre as áreas com maior capacidade de produção de grãos do Brasil com outras regiões do mundo.

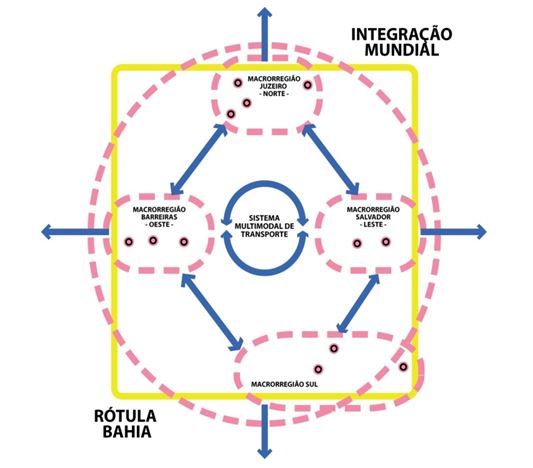

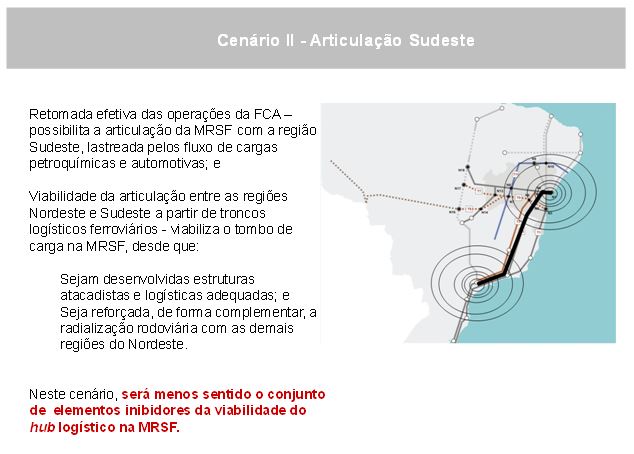

Se considerarmos os projetos da Hidrovia do São Francisco e a requalificação das ferrovias da FCA, nos seus ramais de Salvador para Minas Gerais e Salvador para Juazeiro, e agregarmos os projetos de plataformas logísticas na Macrorregião de Salvador-Feira de Santana, em Juazeiro, em Itabuna e em Vitória da Conquista, podemos compreender que está sendo construída uma grande rótula de articulação dos fluxos econômicos.

A Alternativa 1, pensada para 2030, compreende uma hipotética situação, a melhor das opções, considerando a retomada do crescimento, com superação da crise, o incremento da produção de commodities agrícolas e minerais, a redução do processo de desindustrialização e um desenvolvimento com fortes investimentos.

Neste caso, a Bahia ampliaria a sua integração com outros países, assim como com a produção de grãos e minérios dos estados do Centro Oeste brasileiro, através de vias de transportes de alta capacidade atuando em rede multimodal. Como repercussão, geraria renda com a presença de serviços logísticos intensivos em conhecimento, que por sua vez resultará em criação de novas vagas de emprego em serviços pessoais, serviços de apoio às empresas e oferta de serviços públicos.

Entretanto isso não ocorreria em todo espaço territorial baiano e sim em grandes concentrações de atividades no entorno dos novos nós logísticos, localizados em intercessões de modais de transportes. No cartograma acima apresentado, pode-se vislumbrar essas concentrações com capacidade de atrair migrantes com níveis diferenciados, desde os mais elevados de educação e de renda, pelas características dos empregos ofertados, até os níveis de rendimentos mais baixos, atraídos pelo emprego informal.

Essas concentrações seriam localizadas nas proximidades das cidades de Juazeiro, Barreiras/Luis Eduardo Magalhães, Ibotirama/Bom Jesus da Lapa/Correntina, Caetité-Guanambi, Tanhaçú/Brumado, Jequié, Ilhéus/Itabuna e na Macrorregião de Salvador. Tais concentrações de pessoas demandariam novos e intensos investimentos em infraestrutura urbano/regional, com forte presença de vias secundárias de integração, plataformas logísticas de porte médio e pequeno, oferta de fluxo de dados com alta velocidade e equipamentos urbanos e serviços públicos qualificados.

Dessa forma, a população baiana teria uma tendência de descentralização espacial com concentração urbana da população da Bahia. A maior parcela desses migrantes deverá vir das pequenas cidades do interior das regiões que deverão atrair os investimentos, principalmente pessoas de menor escolaridade e que devem ocupar funções de baixa remuneração, embora em maior quantidade. Mas também essas cidades poderão atrair profissionais dos maiores centros urbanos e até mesmo de Salvador e de outras capitais do Brasil, embora em menor quantidade, para realizar as funções mais qualificadas e de maior remuneração. E poderá haver uma política pública de formação profissional e melhoria de qualidade do ensino fundamental e médio. Nesse sentido, pode haver uma reversão de migração, antes realizada do Semiárido para o Litoral, para agora se realizar também do Litoral para cidades e regiões do interior Semiárido, o que deverá criar uma melhor distribuição espacial da população no território baiano.

Os investimentos previstos e potencializados pelo grupamento desses nós logísticos podem criar uma grande oportunidade da Bahia desenvolver canais de articulação com todas e entre todas as regiões vizinhas e, principalmente, podem constituir canais de circulação entre as áreas com maior capacidade de produção de grãos do Brasil com outras regiões do mundo.

Se considerarmos os projetos da Hidrovia do São Francisco e a requalificação das ferrovias da FCA, nos seus ramais de Salvador para Minas Gerais e Salvador para Juazeiro, e agregarmos os projetos de plataformas logísticas na Macrorregião de Salvador-Feira de Santana, em Juazeiro, em Itabuna e em Vitória da Conquista, podemos compreender que está sendo construída uma grande rótula de articulação dos fluxos econômicos.

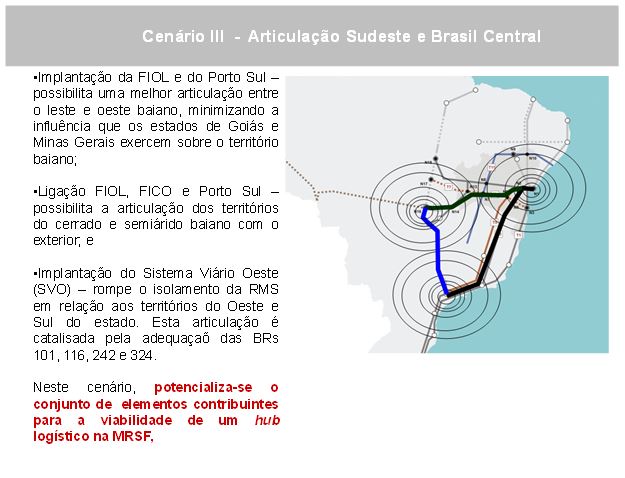

Essa trama, que denominamos de Rótula da Bahia, poderá ter a capacidade de alterar a produção e a circulação de mercadorias e pessoas no Estado, reorganizar grande parte da rede de cidades, e, fundamentalmente criar novas áreas de produção, baseada em serviços modernos e unidades de produção industrial em determinadas regiões do interior da Bahia, com ênfase no Semiárido. Tais alterações poderão conduzir a um novo perfil da economia baiana, passando de sua base industrial de transformação para dividir esse papel com serviços modernos de apoio a logística de distribuição de mercadorias.

Será exigida a criação de uma nova e estruturante rede de infraestrutura intermodal moderna, totalmente diferenciada da rede existente, e que irá também exigir uma nova formulação de projetos complementares, de caráter secundário, para irradiar o processo de circulação da economia nas distintas regiões da Bahia. A Bahia que só dispunha de uma rede rodoviária de articulação com o Sul-Sudeste e Nordeste do Brasil, na direção Norte-Sul, que cumpria as suas funções de forma precária e atendendo ainda a uma lógica que se formou desde a industrialização do Brasil na década de 1930, portanto há mais de 80 anos, agora se articulará em todas as direções e com todos os modos de transportes. Uma superação das comunicações quase totalmente concentradas na direção norte-sul a partir do sudeste, por uma nova diversificação que registra a importância da comunicação leste-oeste. Esta tendência resulta da nova fase de inserção na economia mundializada, das últimas décadas.

Afora as regiões do Oeste e da RMS, todas as outras afetadas pelos nós logísticos serão demandadas para reestruturar totalmente as suas funções, seus portes e suas qualificações por elementos de infraestrutura. A magnitude das transformações espaciais requer importantes ações governamentais, principalmente, para se antecipar aos problemas e potencializar os investimentos, através da criação de programas específicos de políticas de desenvolvimento regional, aliado as políticas específicas para cada um dos municípios envolvidos.

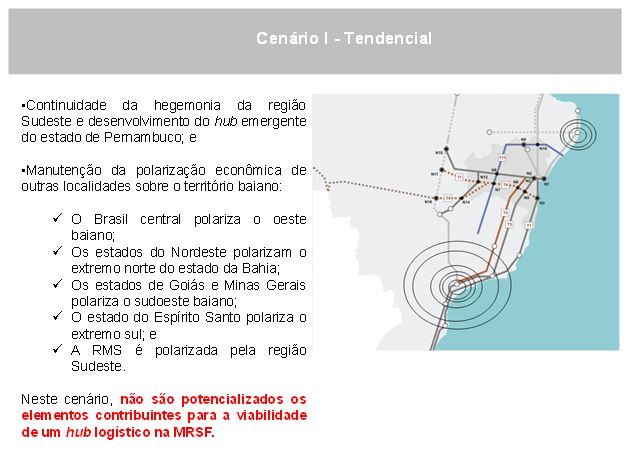

A Alternativa 2 pode ser caracterizada pela negação de todos as condições realçadas na alternativa anterior e pode ser considerado como um cenário pessimista, uma situação onde o crescimento do PIB permanece nos patamares abaixo de 2%. Com a perspectiva de não superação da crise os possíveis investimentos em infraestrutura serão seletivos, permanecendo concentrados no Sul-Sudeste e algum porto do Norte podendo ganhar competitividade nacional e internacional. Dessa forma, o Nordeste do Brasil e a Bahia poderiam ficar excluídos dos investimentos, podendo ocorrer a criação ou consolidação de corredores estaduais de transportes, sem permitir a integração da Bahia com outros estados brasileiros ou outros países.

Dessa forma, as atividades produtivas na Bahia continuariam tendo sua integração via rodoviária com o Sul-Sudeste e muito provavelmente as receitas orçamentárias serão relativamente reduzidas, assim como poderá haver uma deterioração da infraestrutura instalada. Nessa situação, as atividades produtivas relacionadas ao agronegócio, instaladas no extremo sul (papel e celulose), oeste (grãos) e norte (frutas), poderão ter o escoamento das suas produções por vias de alta capacidade e de portos localizados nos estados vizinhos, como é feito preponderantemente hoje.

Essa trama, que denominamos de Rótula da Bahia, poderá ter a capacidade de alterar a produção e a circulação de mercadorias e pessoas no Estado, reorganizar grande parte da rede de cidades, e, fundamentalmente criar novas áreas de produção, baseada em serviços modernos e unidades de produção industrial em determinadas regiões do interior da Bahia, com ênfase no Semiárido. Tais alterações poderão conduzir a um novo perfil da economia baiana, passando de sua base industrial de transformação para dividir esse papel com serviços modernos de apoio a logística de distribuição de mercadorias.

Será exigida a criação de uma nova e estruturante rede de infraestrutura intermodal moderna, totalmente diferenciada da rede existente, e que irá também exigir uma nova formulação de projetos complementares, de caráter secundário, para irradiar o processo de circulação da economia nas distintas regiões da Bahia. A Bahia que só dispunha de uma rede rodoviária de articulação com o Sul-Sudeste e Nordeste do Brasil, na direção Norte-Sul, que cumpria as suas funções de forma precária e atendendo ainda a uma lógica que se formou desde a industrialização do Brasil na década de 1930, portanto há mais de 80 anos, agora se articulará em todas as direções e com todos os modos de transportes. Uma superação das comunicações quase totalmente concentradas na direção norte-sul a partir do sudeste, por uma nova diversificação que registra a importância da comunicação leste-oeste. Esta tendência resulta da nova fase de inserção na economia mundializada, das últimas décadas.

Afora as regiões do Oeste e da RMS, todas as outras afetadas pelos nós logísticos serão demandadas para reestruturar totalmente as suas funções, seus portes e suas qualificações por elementos de infraestrutura. A magnitude das transformações espaciais requer importantes ações governamentais, principalmente, para se antecipar aos problemas e potencializar os investimentos, através da criação de programas específicos de políticas de desenvolvimento regional, aliado as políticas específicas para cada um dos municípios envolvidos.

A Alternativa 2 pode ser caracterizada pela negação de todos as condições realçadas na alternativa anterior e pode ser considerado como um cenário pessimista, uma situação onde o crescimento do PIB permanece nos patamares abaixo de 2%. Com a perspectiva de não superação da crise os possíveis investimentos em infraestrutura serão seletivos, permanecendo concentrados no Sul-Sudeste e algum porto do Norte podendo ganhar competitividade nacional e internacional. Dessa forma, o Nordeste do Brasil e a Bahia poderiam ficar excluídos dos investimentos, podendo ocorrer a criação ou consolidação de corredores estaduais de transportes, sem permitir a integração da Bahia com outros estados brasileiros ou outros países.

Dessa forma, as atividades produtivas na Bahia continuariam tendo sua integração via rodoviária com o Sul-Sudeste e muito provavelmente as receitas orçamentárias serão relativamente reduzidas, assim como poderá haver uma deterioração da infraestrutura instalada. Nessa situação, as atividades produtivas relacionadas ao agronegócio, instaladas no extremo sul (papel e celulose), oeste (grãos) e norte (frutas), poderão ter o escoamento das suas produções por vias de alta capacidade e de portos localizados nos estados vizinhos, como é feito preponderantemente hoje.

Entre os benefícios desse projeto está “Interligar os estados de Tocantins, Maranhão, Goiás e Bahia aos portos de Ilhéus/BA e Itaqui/MA, o que proporcionará melhor desempenho econômico de toda a malha ferroviária”. Isso significa dizer que a FIOL poderá direcionar cargas diretamente para o Porto de Ilhéus na Bahia e/ou permitir escoamentos de cargas da Bahia pelo Porto de Itaqui, através da Ferrovia Norte-Sul.

Esse traçado por Figueirópolis oferece alternativas de escoamento de cargas do Oeste tanto pelo Maranhão, quanto pela Bahia, mas, por outro lado, ele não cria condições para atrair cargas do Mato Grosso para os portos baianos, conforme comentamos anteriormente em estudos realizados pela SEI para os traçados da FIOL.

No entanto, segundo notícias divulgadas pela imprensa brasileira nos primeiro meses do ano de 2019, o Governo Federal deve priorizar a concessão de três ferrovias, sendo que já foi realizada a concessão da Ferrovia Norte-Sul, e se espera promover as duas outras concessões para 2019 ou início de 2020, onde se situa a “Ferrovia de Integração Oeste-Leste, deverá ligar Caetité ao Porto de Ilhéus, na Bahia”[1].

Se analisarmos os projetos anunciados pelos planos dos governos federal e estadual para serem executados a curto prazo, podemos concluir que eles não divergem da Alternativa 1 (criação da Rótula da Bahia), mas também não chega a articular a Bahia com outras regiões do Brasil e nem criar um novo nó logístico.

Entre os benefícios desse projeto está “Interligar os estados de Tocantins, Maranhão, Goiás e Bahia aos portos de Ilhéus/BA e Itaqui/MA, o que proporcionará melhor desempenho econômico de toda a malha ferroviária”. Isso significa dizer que a FIOL poderá direcionar cargas diretamente para o Porto de Ilhéus na Bahia e/ou permitir escoamentos de cargas da Bahia pelo Porto de Itaqui, através da Ferrovia Norte-Sul.

Esse traçado por Figueirópolis oferece alternativas de escoamento de cargas do Oeste tanto pelo Maranhão, quanto pela Bahia, mas, por outro lado, ele não cria condições para atrair cargas do Mato Grosso para os portos baianos, conforme comentamos anteriormente em estudos realizados pela SEI para os traçados da FIOL.

No entanto, segundo notícias divulgadas pela imprensa brasileira nos primeiro meses do ano de 2019, o Governo Federal deve priorizar a concessão de três ferrovias, sendo que já foi realizada a concessão da Ferrovia Norte-Sul, e se espera promover as duas outras concessões para 2019 ou início de 2020, onde se situa a “Ferrovia de Integração Oeste-Leste, deverá ligar Caetité ao Porto de Ilhéus, na Bahia”[1].

Se analisarmos os projetos anunciados pelos planos dos governos federal e estadual para serem executados a curto prazo, podemos concluir que eles não divergem da Alternativa 1 (criação da Rótula da Bahia), mas também não chega a articular a Bahia com outras regiões do Brasil e nem criar um novo nó logístico.

As principais recomendações para que o Nó Logístico da Macrorregião venha a ser montado seriam:

As principais recomendações para que o Nó Logístico da Macrorregião venha a ser montado seriam: